http://realmagicshot.blog.fc2.com/blog-entry-46.html

カテゴリー: お役立ち

独裁者のためのハンドブック

https://yuchin-blog.com/dokusaishanoronnri/

https://book-smart.jp/reviews/management/page-13422

序章 支配者を支配するルール

第1章 政治の原理 「金」と「仲間」をコントロールせよ

第2章 権力の掌握 破綻・死・混乱というチャンスを逃すな

第3章 権力の維持 味方も敵も利用せよ

第4章 財政 貧しき者から奪い、富める者に与えよ

第5章 公共事業 汚く集めて、きれいに使え

第6章 腐敗と賄賂 見返りをバラ撒いて立場を強化せよ

第7章 海外援助 自国に有利な政策を買い取れ

第8章 反乱抑止 民衆は生かさず殺さずにせよ

第9章 安全保障 軍隊で国内外の敵から身を守れ

第10章 民主化への決断 リーダーは何をなすべきか

古今東西の「独裁者」からわかる組織の法則性

本書は題名こそ「独裁者のためのハンドブック」(原著もThe dictator’s handbook)ですが、本書の目的は独裁政治のためのマニュアルではなく、独裁者たち自身も支配されている構造・ルールを知ることで、独裁政治に対抗していこう、というもの。

著者の2人は国際政治・外交論を専門とする大学教授で、ブルース・ブエノ・デ・メスキータ氏は自らコンサルティング会社も経営し、ビジネスにも精通しているようです。

ビジネスの世界でも「ワンマン社長」はよく話題に上りますが、この本でははるかに過激な100以上の国家、政治組織、そして企業の「独裁」事例から、その本質に追っています。

本書で著者らが提唱している、政治を理解するための構造が、「セレクトレート・セオリー(Selectorate Theory:権力支持基盤理論)」というものです。この書評ではそのコンセプトを紹介していきます。

権力支持基盤理論とは

権力支持基盤理論とは、簡単にいうと、独裁者の支配は、以下の3つの層に支えられているというものです。

1.名目的な有権者集団

2.実質的な有権者集団

3.盟友集団

この3者はそれぞれ次のような役割を果たしています。

「『名目的な有権者集団』とはリーダーにとっての潜在的な支持者集団、『実質的な有権者集団』とは、その支持がリーダーに真に影響を及ぼす集団、『盟友集団』とは、彼らの支持なしにはリーダーの政治生命は終わってしまう、かけがえのない支持者集団である。一言でいえば、取り替えの利く者、影響力のある者、かけがえのない者、ということになる。」

そして、独裁的な国家の特徴は大きな「名目的有権者集団」と、きわめて少数の「盟友集団」が特徴的であると述べます。

たとえば、歴史上の独裁国家から、北朝鮮、サウジアラビア、ベネズエラ、カンボジア、ロシアなど現代の国家までこれらの特徴に当てはまります。

大企業も同様で、何百万人もの株主(取り替えの利く者)と、機関投資家などの影響力のある大株主(実質的な有権者集団)、役員や重役を選ぶ人々(盟友集団)によって成り立っています。

また著者は政治の本質は「権力を保持する」こと自体にあるとして、独裁国家と民主国家では、3つの集団の大きさとリーダーのできることが異なるだけであって、本質的には同じである、という指摘もされています。

小さな盟友集団と大きな名目的有権者集団

ではなぜこのような三角形のような形になるのでしょうか?まず小さな盟友集団について以下のように述べられています。

「小さな盟友集団は、リーダーが権力を維持するのに、少人数の人々にしか頼まないことを意味する。必要不可欠なものが少なければ少ないほど、歳出は管理しやすく、自由に使える裁量が増すことになる」

そして名目的有権者集団を大きく保つ理由は以下です。

「大きな取り替えのきく者の集団を維持しておけば、盟友集団にいるトラブル・メーカーの首を簡単にすげ替えられる。(中略)

結局のところ、大きな支持者集団は、盟友に取って代われる者たちを供給することになり、かけがえのない盟友集団に忠誠を尽くし、態度が良くないものはクビをすげ替えるという警告を与えることになる。」

この警告の過激なものが、直近で話題の北朝鮮における処刑であったり粛清となってあらわれると考えれば理解しやすいのではないでしょうか。

そして小さな盟友集団への見返りとして特権やキャッシュが渡されますが、多すぎても少なすぎても裏切りなどが発生してしまうので、常にそのバランスにリーダーの力量があらわれます。

まとめと感想

そのほか、海外援助の支援金はなぜ貧しい国を豊かにしないのか、や政治と教育の関係など多くのテーマが扱われています。

また人物や組織事例もカエサルからヒトラー、スターリン、金正日、HP(ヒューレット・パッカード)、IOC(国際オリンピック委員会)まで、読み物としても面白く、大分類では「政治論」ですが、組織論やガバナンス(企業統治)の観点からも参考になる一冊です。

人気者になる方法

人気者になる方法

01.とにかく、ガンガン人に話しかけよう

02.異性とも気さくに話せるようになろう

03.ありのままの自分をさらけ出そう

04.あだ名orよび捨てで呼んでもらおう

05.エネルギッシュさを表現しよう

06.企画を立てて、友達を「誘う側」になろう

07.ネタ帳をつくって、笑いを趣味にしよう

08.行動力をマックスまで上げて、話題づくりをしよう

09.ウジウジするな。いさぎよくなれ!

10.不潔は致命傷。清潔感は人気者の絶対条件

注意事項:自分の話ではなく、相手の話を盛りあげよう

AmazonFlexとは

富士山を登ってみた(2022年7月11日~12日)

日本人なら、富士山に登ってみるかと思い、富士登山ツアーに参加してきました。

JAMJAMツアーの感想

まずは、ツアーで参加したのでJAMJAMツアーの感想を記述したいと思います。

ツアーの満足度としては、概ね不満はありませんでした。

移動のバス

バスは座席の間がそれほど空いていなく足が伸ばせるわけではありませんでしたが、参加人数が少なかった(25名)こともあり、4列シートで隣の座席が空いていたため移動のバスで苦痛に感じることはありませんでした。

もし、これが隣に誰かが座っていた場合は快適とは言えなかったと思います。

繁忙期はおそらく、隣にも誰かが座ると思われます。その場合は、隣の席との距離はないのでそれほど快適ではないかもしれません。

移動は長時間(名古屋から参加だと7時間30分)になるので、トイレが付いているのはとてもいいと思います。ただ、ドライバーやツアーの代理店の人からツアー開始前の説明でトイレの位置の説明がなかったので、私の座った位置からはトイレの確認ができず、(座席の中央の一段下がった位置にあります)サービスエリアでトイレの位置が確認できるまで、トイレを我慢していました。

富士山に着いてから

内部留保

https://blog.cpa-net.jp/310.html

大企業は本当に内部留保をため込んでいるのか?内部留保=現金という誤解!

定期的に大企業が内部留保をため込んでいてけしからん。もっと賃金に回せというような論調が行われています。

また、ある政党は、国家の財政が厳しいので、企業がため込んでいる内部留保300兆円を活用しようなどと主張したりしています。

では、本当に大企業は内部留保をため込んでいるのでしょうか。

また、上記のような主張の根底には、内部留保=現金の保有という大きな誤解が生じています。

そこで今回は、内部留保とは何なのか。

現状の日本企業はどのようになっているのかを説明していきたいと思います。

- 1.そもそも内部留保とは何なのか

- (1)内部留保とは

- (2)内部留保=現金という誤解

- (3)企業は法人税を払ったうえで内部留保している

- (2)内部留保=現金という誤解

- (1)内部留保とは

- 2.実際の日本企業の現状の財産の状態はどうなのか

- (1)日本の企業の貸借対照表の推移

- (2)社会保障費などの国家財政に内部留保を利用しようというとんでもない理論

- (3)企業の資産総額を占める現金預金の割合

- (2)社会保障費などの国家財政に内部留保を利用しようというとんでもない理論

- (1)日本の企業の貸借対照表の推移

- 3.総括

1.そもそも内部留保とは何なのか

(1)内部留保とは

内部留保の定義は、

企業が過去の活動の結果稼ぎ出した利益の総額から、配当金などを差し引いた金額である。

つまり、企業が過去の活動の結果稼いだ利益から、法人税を支払い、さらには投資家の方への利益の分配を行ったあとに残った利益の累計額を意味しています。

2012年現在、日本の企業が蓄えている内部留保は300兆円と言われています。300兆円と聞けばとても多くの金額に思えるかもしれません。

しかし、日本には2,000,000社以上の会社があることを考えると、1社あたりは1億5,000万円とも言えます。

この額が多いのか少ないのかは、人それぞれの判断ですが、様々な出来事が生じる未来の備えとして必要な現金保有とも捉えることもできます。

(2)内部留保=現金という誤解

そして、内部留保に関わる最も大きな誤解は、内部留保=現金の保有という誤解ではないでしょうか。

内部留保は確かに企業が過去に稼いだ利益の累計額ではありますが、その金額を現金で保有しているわけではありません。

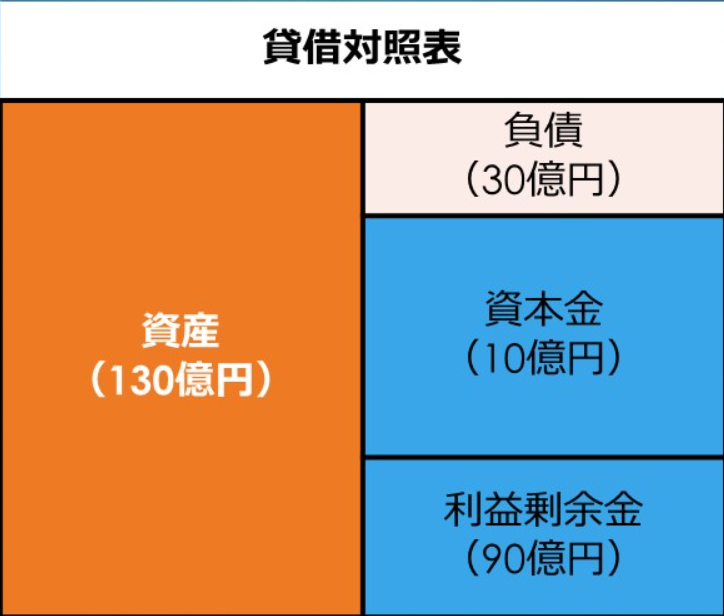

例えば、ある会社が10億円の元手と30億円の借金をして、事業をスタートしたとします。その結果、10年間で90億円の利益を稼いだとしましょう。その場合には、貸借対照表は以下のようになります。

この場合に、何の投資も行っていなければ、資産130億円=現金130億円となります。この会社は借金をしているため、借入金30億円を返済すれば、現金は元手10億と利益剰余金90億円の合計の100億円となります。

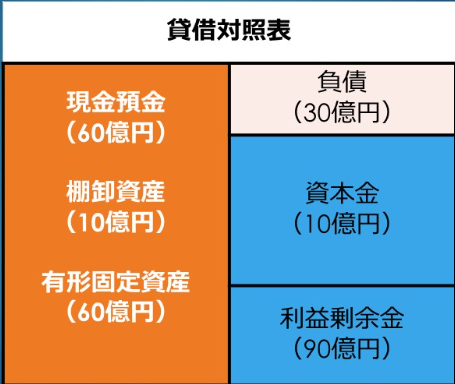

しかし、実際の企業は、様々な投資を行うことで事業活動を遂行しています。

たとえば、本社ビルや工場などの土地や建物の購入、商品の購入、新規事業のための他社の株式の取得など、投資形態は多岐に渡ります。

たとえば、工場を60億円で建設し、商品を在庫として10億円保有していた場合には、以下のような貸借対照表になります。

さらに、将来の競争力を強化するために、海外の企業を30億円で買収し、買収先の企業の株式を保有していた場合には、下記のような貸借対照表になります。

つまり、内部留保が90億円あるからと言って、余剰資金(現金保有高)が90億円存在しているわけではないのです。

特に近年の日本企業は積極的に海外展開を行うことで、何とか将来の競争力を維持しようと努めています。企業の海外投資だけでも累計で90兆円以上にも上ると言われています。

(3)企業は法人税を払ったうえで内部留保している

上記の内部留保=現金の保有という考えが大きな誤解であることを認識したうえで、もう一つ確認しておかないといけないことは、企業は稼いだ利益の40%程度を法人税等として支払っているという事実です。つまり、過去に稼いだ利益から税金を引かれたうえで、さらに将来の競争力や賃金の源泉として蓄えている内部留保についてまで、国から指示を受けるのは酷であるという側面もあります。

2.実際の日本企業の現状の財産の状態はどうなのか

(1)日本の企業の貸借対照表の推移

以下の図は、法人企業統計に伴う、日本中の企業の貸借対照表を合算したものです。

1990年には219兆円であった純資産が、2012年には537兆円と300兆円余り増えています。また、2012年時点の内部留保額は、300兆円を超えています。純資産の増加額には、増資に伴って増加した金額も数十兆円含まれていますので、すべてが利益ではないのですが、日本企業は、この20年の間でも平均して年間10兆円程度の内部留保を蓄えてきたことを意味しています。

その中で、現金預金の金額は、1990年が150兆円程度、2012年が170兆円程度と20兆円しか増加していません。では、何が増加しているのでしょう。実は、増加した純資産額300兆円の大部分は、固定資産の増加によるものなのです。

特に、投資有価証券の増加が顕著になっています。このことからも、グループ企業の株式を取得するために株式への投資を積極的に増やしていることが伺えます。特に、海外企業への投資も90兆円以上に上っているのです。

(2)社会保障費などの国家財政に内部留保を利用しようというとんでもない理論

近年は、300兆円にも上る内部留保に対して、もっと賃金として還元するべきだ、社会保障費などの増大に企業の内部利益を埋蔵金として使うべきだなどという主張がなされることもあります。

確かに、企業を支えているのは従業員であり、できることなら従業員の賃金の上昇を実現するべきだと思います。そのため、企業の現金預金の増加額20兆円を賃金に還元しようという主張は、否定できないかもしれません。

それでも、20年間で20兆円ですので、毎年1兆円賃金を増加させた場合に1人ひとりの給料はどの程度上がるのでしょうか。

毎年の1兆円を労働人口の50,000,000人で割ってみましょう。

1兆円÷労働人口50,000,000人=20,000円となります。

法人税は給料を差し引いた利益に対して課されるわけですから、給料を上げればその分法人税額も減少することになりますので、法人税等を考慮すると、一人当たり30,000円程度は多く払えるとも言えます。

この30,000円の賃金上昇は企業ごとに選択すべき問題ですので、一概に何が正解なのかを判断することはできません。

賃金に回すというのはまだ理解できるのですが、企業の内部留保にさらに課税をしたり、内部留保を埋蔵金として社会保障費に充当しようなどという主張が、どれほどおかしい主張かは理解できると思います。

40%程度の税金を支払った後の内部留保に更なる2重課税を課したり、毎年1兆円の内部留保を取り崩し社会保障費に充当したとしても、年間30兆円もの赤字を出している国家財政にインパクトがあるとは思えません。

300兆円という過去の利益の積み重ねである内部留保としてのストックの概念と、毎年の支出から生じる赤字30兆円というフローの概念を混同させる意図を持った悪意のある主張であると思います。

(3)企業の資産総額を占める現金預金の割合

最後に、少し視点を変えて、企業はどの程度の現金預金を保有しているのでしょうか。

日本企業全体では、2013年現在、総資産に対して現金預金を11.4%保有しています。しかし、大企業と中小企業を比べてみると、総資産に対する現金預金の割合は、大企業が7.5%に対して、中小企業は17.8%となっています。

つまり、中小企業ほど将来のリスクに備えて現金預金を割合として多く保有しているのが現実です。

さらに金額ベースで検討してみます。

大企業は、内部留保200兆円程度に対して、現金預金が65兆円程度なのに対して、中小企業は、内部留保120兆円に対して、現金預金が105兆円程度となっています。

つまり、大企業が内部留保を蓄え、その大部分を現金預金で保有しているというのは、上記数値からも明らかに誤解ということがわかります。

3.総括

今後の日本経済の成長のためには、企業が収益力を高め、その結果賃金の上昇を実現することが不可欠であるのは事実です。しかし、企業の競争力を高めるという根本的な解決策に本気で取り組むのではなく、とりあえず安易な方策として、今まで蓄えていた内部留保を取り崩しに行くことは、企業の将来の投資資金を減退させ、強いては企業の競争力を失わせるリスクを高める側面があるのです。

そのため、賃金の上昇をどのように実現していくかは重要な課題であり、今後も継続的に検討して、できる限りの手を尽くして行くべきですが、内部留保を取り崩して、即解決するというような簡単な問題ではないことはしっかりと理解しておいてもらえればと思います。

部下の動かし方

仕事ができないのに、プライドだけは高い社員をどう扱ったら良いか。

変にプライドの高い部下を上手にマネジメントしたMさんの話

「プライドが高く、仕事のできない人」には、

”これ”が効く!

益税の話

参考

https://www.zenshoren.or.jp/zeikin/shouhi/060904/060904-1.html

https://web.archive.org/web/20210614052354/https://daihanrei.com/l/%E6%9D%B1%E4%BA%AC%E5%9C%B0%E6%96%B9%E8%A3%81%E5%88%A4%E6%89%80%20%E5%B9%B3%E6%88%90%E5%85%83%E5%B9%B4%EF%BC%88%E3%83%AF%EF%BC%89%EF%BC%95%EF%BC%91%EF%BC%99%EF%BC%94%E5%8F%B7%20%E5%88%A4%E6%B1%BA

即応予備自衛官

個人で法人をつくり、予備自衛官として登録すれば、

補助金:月/42,500

即応予備自衛官手当:月/16,000円

参考

https://www.mod.go.jp/j/profile/reserve/sokuou/index.html

https://www.mod.go.jp/gsdf/reserve/sokuou/syogu.html

これだけじゃ厳しいが。

そもそも応募要件の自衛隊員であったことを満たしていない…

[愛知]AmazonFlexを三ヶ月やってみた感想

2022年4月 仕事を辞める予定だった私は、AmazonFlexを始めてみることにしました。

AmazonFlexとは

それから三ヶ月程度、AmazonFlexで稼働してみました。

AmazonFlexは始まったばかりのサービス:

AmazonFlexは2019年にスタートした新しいサービスです。そのため、日々、変化しています。実際に私が契約して以降、新拠点のオープン、規約の変更がありました。

そのため、口コミや評判を見ると現在は該当しないものもあります。当記事も含め、AmazonFlexの情報に触れる際には「いつの時点の情報なのか」をよくご確認ください。

とはいえ、本質的なAmazonFlexの仕組みは変わらないと思いますが…

AmazonFlexのデメリット

現状でのAmazonFlexのデメリットを記録したいと思います。

事故リスク

一番強く感じたリスクはこちらでした。大通りに面したマンションに駐車するとき、右側のドアから出るとき、住宅街の十字路での衝突、人の飛び出しなど、急いで配達していると自分から事故を起こすリスクもありますが、相手から起こされるリスクも感じました。

避けようのない遅延リスク

雨、渋滞などで想定より移動に時間がかかり、時間指定でも遅延、遅配のリスクは常にある。

将来への発展性のなさ

時給1800円でガソリン代、補填代、車の修理費、リース代などを考えると、1800円は安いと感じます。AmazonFlexでうたっている、~40万の月の給与を得るための稼働時間は現状のオファー争奪戦では確保できず、固定費が高くつき、利益率は低いと考えられます。

また、AmazonFlexのアカウントは、個人に紐づいていて、時給1800円が変化しない、(割り増しを除いて)増えることが無いと考えると、積み上がるものがないので、長く続けるメリットはないと感じられました。

参考資料

AmazonFlexとは